이슈

KoBPRA WEBZINE Vol.89

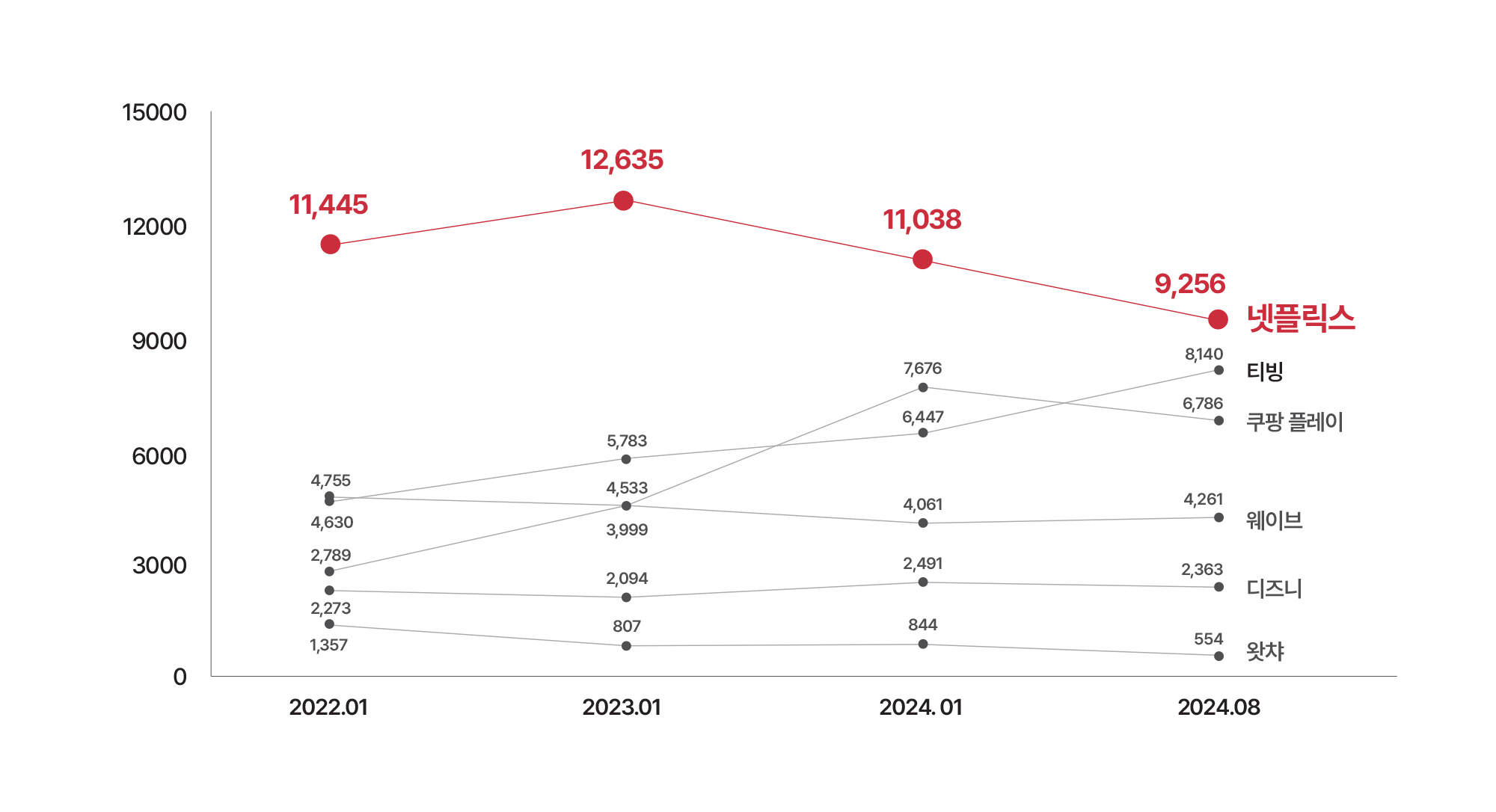

넷플릭스도 정체?

2025 2025년에도 넷플릭스는 절대 강자의 자리를 유지할 것이다. 지상파 방송사와 웨이브 콘텐츠 계약이 끝나는 시점에 지상파 방송사에게 콘텐츠를 요구했는데, 결국 지난 12월 SBS와 전략적 파트너십을 체결했다. SBS는 신작 및 기존 드라마, 예능, 교양 프로그램을 국내 넷플릭스 회원들에게 제공하고, SBS 신작 드라마 중 일부를 전 세계에 동시 공개하기로 했다(서병기, 2024). 이처럼 넷플릭스는 콘텐츠 라이센싱에 더욱 중점을 둘 것이며, 광고나 커머스 등 비즈니스를 다각화할 것이다.

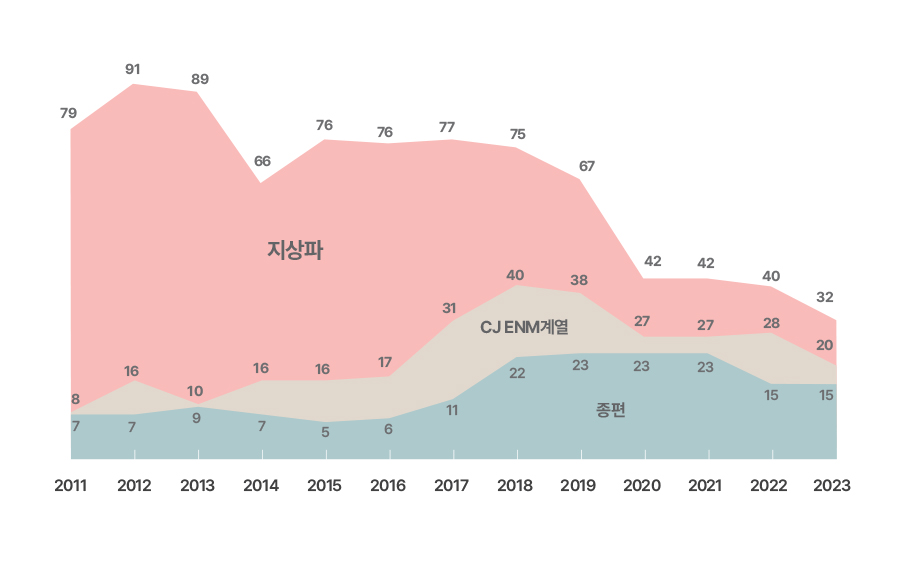

제작비의 급증과 드라마 제작 감소

2025 2025년에도 드라마 제작은 예전처럼 회복되지 않을 것이다. 제작사의 입장에서는 새로운 방법을 모색해야 하는데, 최근 숏폼 드라마가 대안이 될 수 있다.

숏폼 드라마의 인기

카카오벤처스는 글로벌 숏폼 드라마 시장을 13조 원으로 추산하고 국내는 6500억 원 수준으로 보고 있다. 비글루를 출시후 1,200억 원을 투자받은 스푼랩스에 따르면 중국 숏폼 플랫폼이 업계 1~2위를 장악하고 있으며, 월 300억~500억 원의 매출을 창출하고 있다(황순민, 2024).

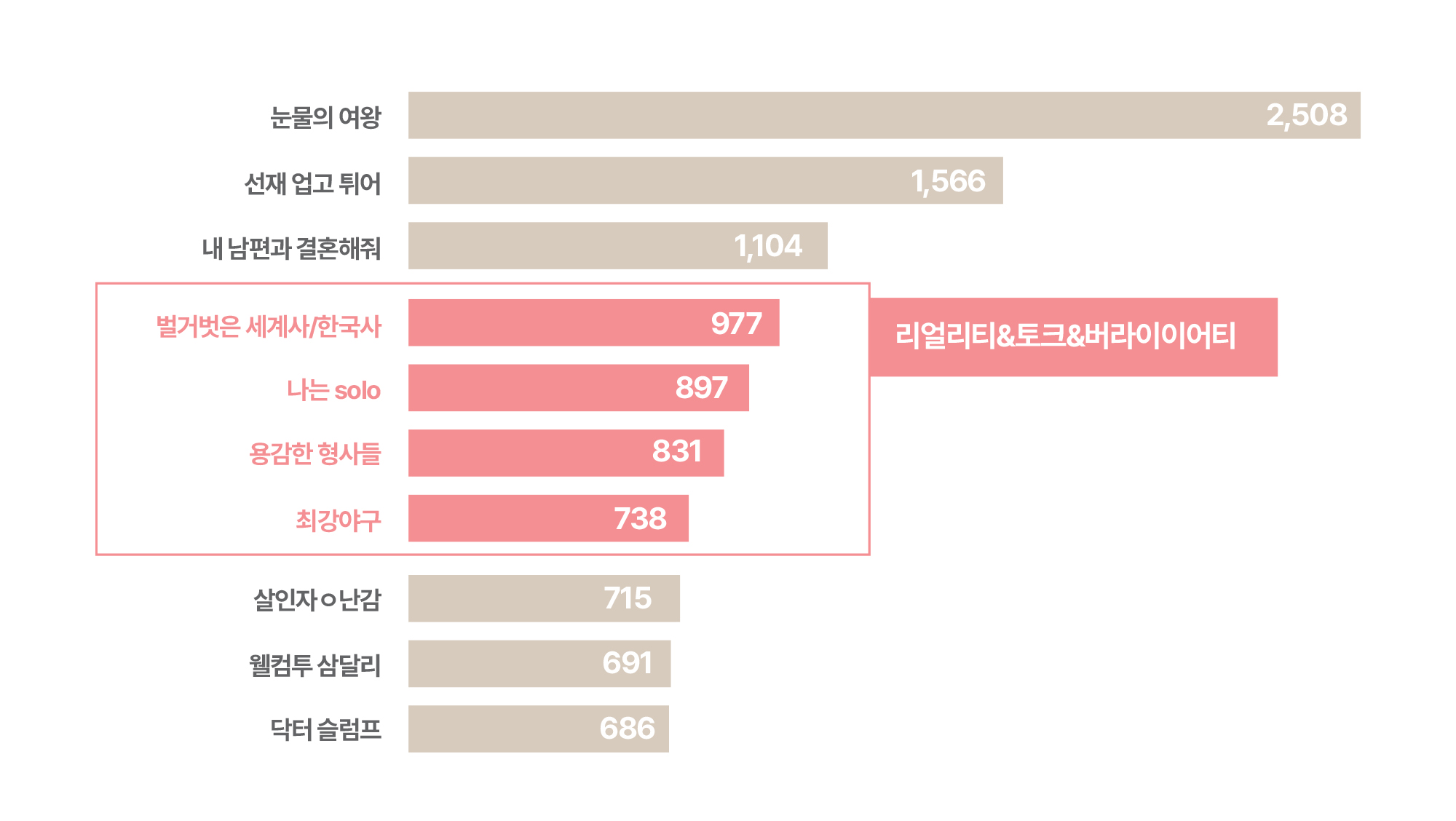

드라마보다 예능

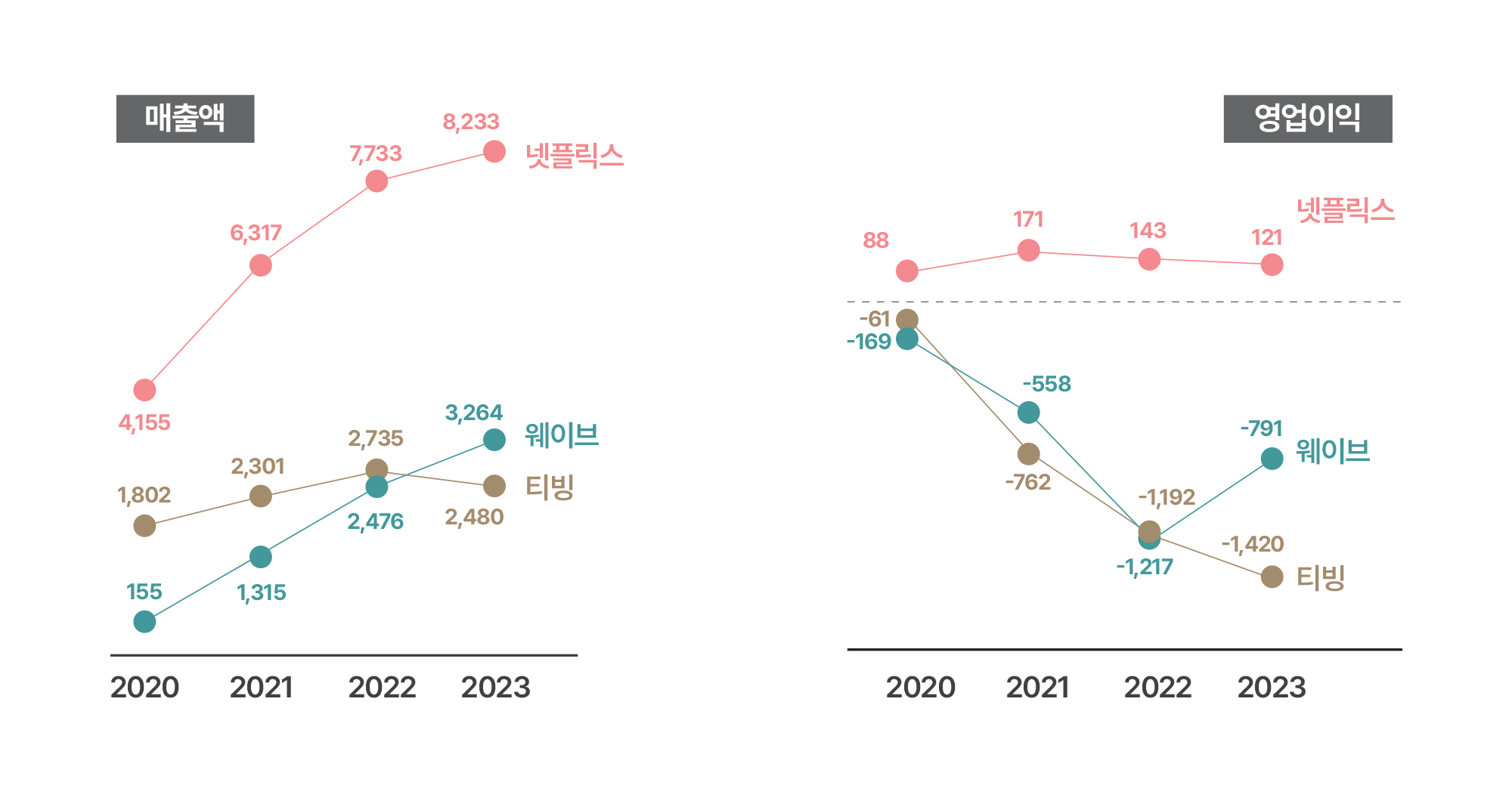

티빙과 웨이브의 합병

AI의 활용

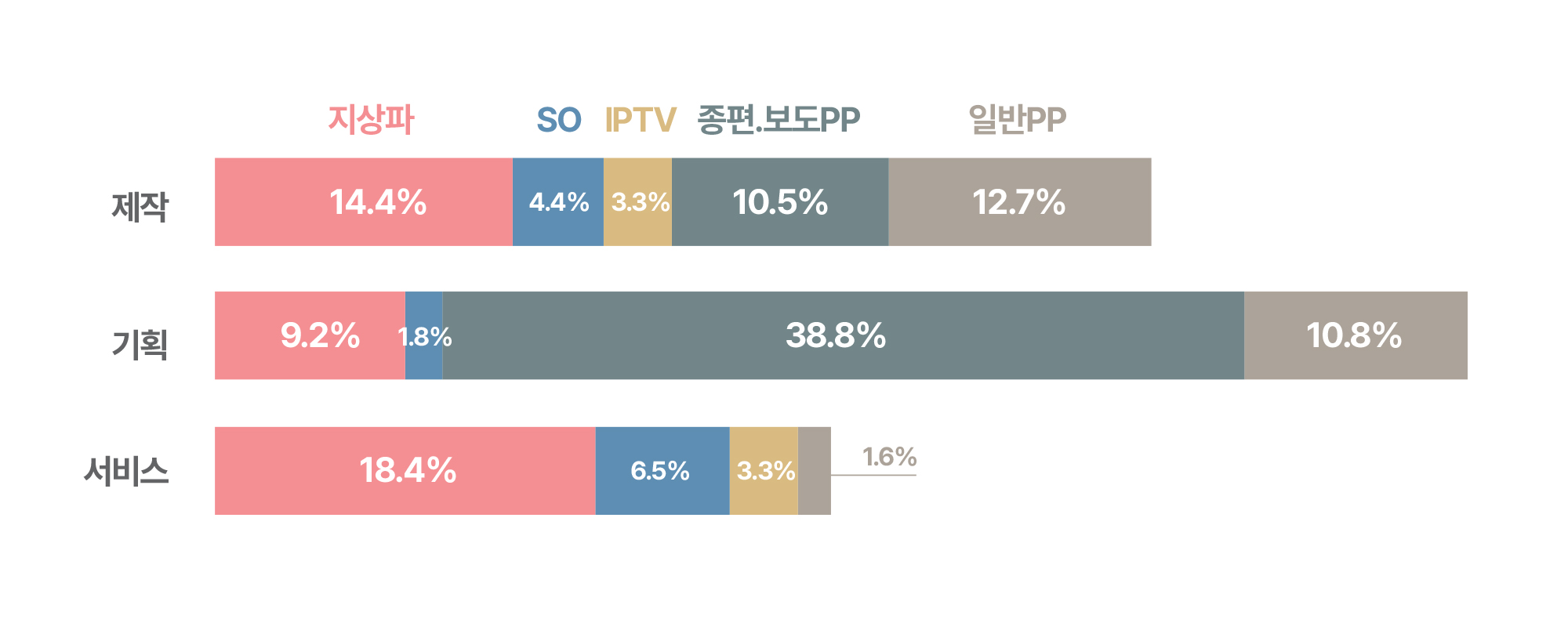

AI가 발전함에 따라 미딩어 영역에서 더욱 혁신적인 발전이 있을 것으로 예상되며, 이는 미디어 소비 및 이용자 상호 작용의 향후 환경에 영향을 미칠 것으로 예상된다. 과학기술정보통신부와 한국방송통신전파진흥원이 2024년 8월 방송사를 대상으로 조사한 바에 따르면 평균적으로 방송기획에 11.1%, 제작에 9.4%, 서비스에 6.9%를 활용하고 있다. 향후 AI는 전 세계 관객의 시청 경험을 풍부하게 하여 보다 지능적이고 역동적이며 몰입감 있는 엔터테인먼트 생태계를 만들어 갈 것이다. 2025년에는 미디어 기업에서 콘텐츠 기획, 제작, 유통에서 AI를 적극적으로 활용할 것이다.

2024년에는 글로벌에서 인기 있는 K-콘텐츠가 감소했다. 12월 26일에 공개된 <오징어 게임 2>의 영향으로 K-콘텐츠에 대한 관심이 다시 증가될 것이다. 콘텐츠가 많아야 크게 반향을 일으키는 콘텐츠도 증가할 수 있다. 트렌드 코리아 2025에서 선정한 키워드 중에서 미디어 시장에서 2025년에 적용될 수 있는 키워드로 옴니보어, 그라데인션K, 공진화 전략을 꼽을 수 있다. OTT 시장이 성장할수록 개별 이용자의 취향을 공략할 수 있는 추천 시스템을 더 정교하게 해야 한다(옴니보어). 로제와 브루노 마스의 ‘APT.’처럼 글로벌 확장이 그라데이션하게 지속될 것이다(그라데이션K). 상호연결성이 높아진 오늘날 동종이나 타 업종에서 긴밀한 연계를 통해 함께 성장할 것이다(공진화 전략). 2025년에 국내 미디어 시장에 작품성도 있고, 인기도 있는 작품들이 쏟아졌으면 한다.

>> 참고기사 링크

· 백연식(2024.12.4.). 티빙-웨이브 합병 탄력..."내년 가을 통합 서비스 목표". <디지털투데이>.

· 유건식(2024). 2025 미디어 트렌드 키워드, 옴니보어·그라데이션K·공진화 전략. <미디어오늘>.

· 유건식, 한정훈, 노창희(2024). OTT 트렌드 2025. 형성eLife.

· 유진희(2024). 제작비 폭등에 따른 국내 드라마 시장의 변화와 개선방안. <Media Issue & Trend>, Vol.63. 한국방송통신전파진흥원.

· 장은지(2024.10.24.). 넷플릭스發 ‘제작비 인플레’… 흥행작 제작사도 “쇼트폼 갈아탈 판”. <동아일보>.

· 한국콘텐츠진흥원(2024). 숏폼 드라마 전성시대 : 미단극을 아시나요? <중국 콘텐츠 산업동향> 2024년 10호.

· 황순민(2024.11.12.). 드라마에서도 숏폼 경쟁 활활 시장 선점한 中에 K-콘텐츠 도전장. <매일경제>.